COMENTARIOS AL NUEVO RDL 24/2020

(Nueva prórroga de los ERTES hasta el 30 de septiembre)

INTRODUCCIÓN

Después de varias semanas de comentarios y tensiones sobre la nueva prórroga de los ERTES, finalmente, el sábado 27 de junio, se publicó en el BOE el nuevo RDL que prorroga la regulación de los ERTES COVID (ERTES CO) hasta el 30 de septiembre.

Antes de analizar el nuevo RDL hay que recordar algunas cuestiones básicas para el conocimiento de las decisiones empresariales, presentes y futuras:

VIGENCIA DE LOS ERTES:

Esta figura de los expedientes temporales de regulación de empleo no ha sido creada por el actual Gobierno durante la crisis del Covid-19. Ya existía desde hace años, incluso antes de la denominada reforma laboral. Lo que se introdujo a partir del RDL 8/2020 fueron “las medidas adicionales” a estos ERTES, medidas que sucintamente eran:

- – La ausencia del requisito de carencia para que los trabajadores pudieran acceder al desempleo.

- – La reposición del desempleo consumido durante estos ERTES (contador a cero).

- – Las exenciones en las cotizaciones de Seguridad Social para los ERTES de fuerza mayor.

RESTRICCIONES O RIGIDECES EMPRESARIALES DE CONTRARIO:

Como contrapartida por la concesión de estas medidas, los RDL COVID introdujeron una serie de limitaciones empresariales muy significativas:

- – La prohibición de efectuar despidos por causas objetivas durante la vigencia de los ERTES, cuya limitación se extendía hasta el 30 de junio. Ahora hasta el 30 de septiembre.

- – El compromiso de mantenimiento de empleo durante 6 meses para los trabajadores incluidos en los ERTES de fuerza mayor.

- – La suspensión del cómputo de la vigencia de los contratos temporales.

LAS DUDAS Y TENSIONES DEL MOMENTO:

Después de todo lo vivido estos meses, el problema estratégico para la comisión tripartita del Gobierno, Sindicatos y Patronal, respecto a la prórroga de los ERTES era evidente y se encontraban ante una difícil disyuntiva:

- – Si no se prorrogan las exenciones de Seguridad Social, será muy difícil la recuperación de la actividad, especialmente en algunos sectores y, consecuentemente, el fuerte incremento de las cifras del desempleo será inmediata (se habla de 1 o 2 millones de nuevos desempleados). Por esta razón, unida a la “prohibición de despedir” que ha acompañado estos RDL desde el RDL 9/2020, se ha optado por “intentar contener las cifras del paro” mediante dos recetas: prorrogar la exención de cuotas de seguridad social, unida a la prórroga menos comentada de mantener la prohibición de despedir.

- – Pero estas medidas no saldrán gratis, el agujero en la caja de la Seguridad Social será brutal después de más de 6 meses de exenciones y, lo que es peor, la pretendida contención del desempleo se abrirá el día después de finalizar las medidas de apoyo a los ERTES.

Salvo equivocación, esta patada hacia adelante, con la prórroga de los ERTES (digamos mejor, la continuidad de las exenciones de Seguridad Social, para mantener la prohibición de despedir), probablemente nos lleve a un otoño más caliente que nunca, con la Seguridad Social contra las cuerdas y las cifras del paro multiplicándose desde que finalice la restricción de los despidos.

NUEVAS MEDIDAS CONTENIDAS EN EL RDL 24/2020

- ERTES FUERZA MAYOR.

Sobre la regulación ya conocida desde el RDL 8/2020, se añade ahora lo siguiente:

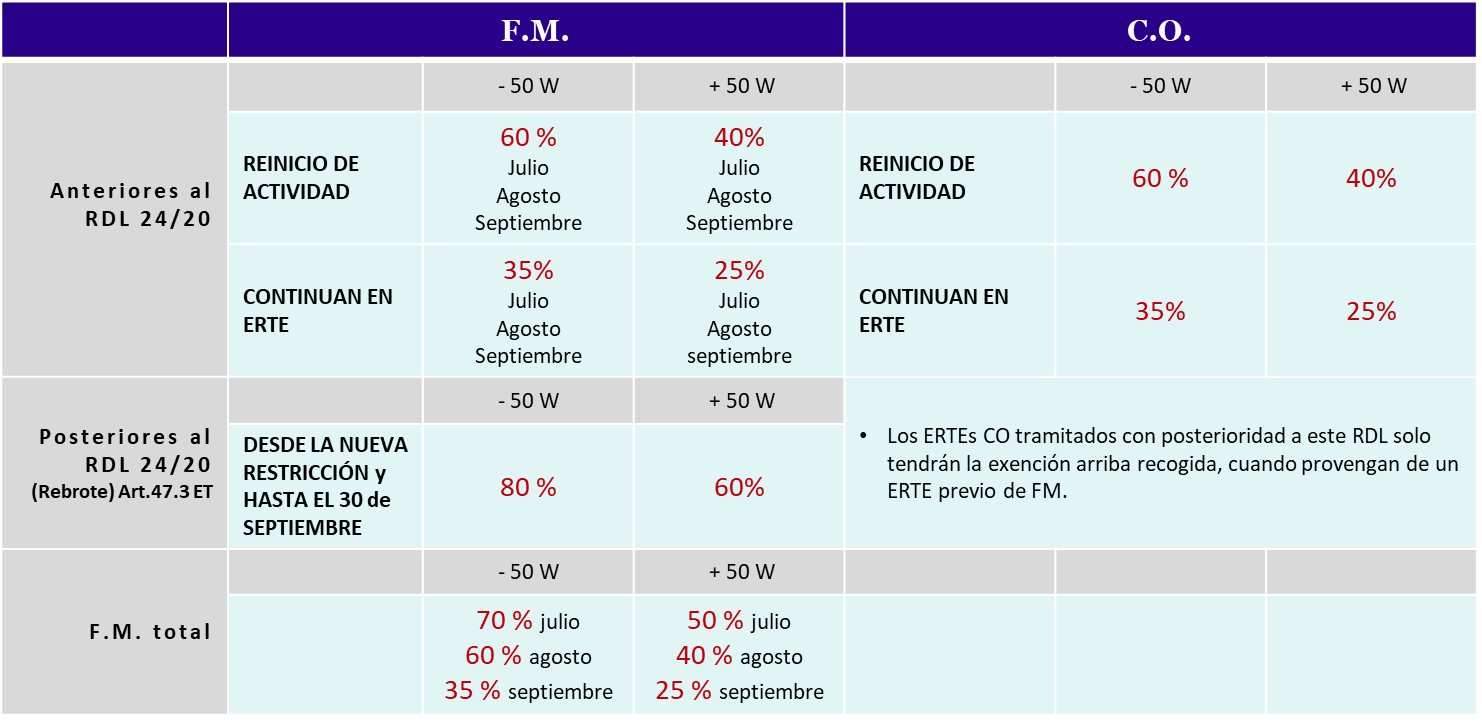

- – Los solicitados antes de la entrada en vigor de este RDL 24/2020, se extenderán hasta el 30 de septiembre… ¿quiere esto decir que ya no se pueden solicitar nuevos ERTES de fuerza mayor (ERTES FM) al amparo del RDL 8/2020? En este sentido, al hablar la disposición adicional primera de posibles nuevas restricciones (rebrotes sanitarios), caben nuevos ERTES FM, pero no ya por el RDL 8/2020, sino por el artículo 47.3 del ET. ¿Qué pasará entonces con las medidas adicionales de la normativa Covid, se mantendrán? En este RDL se especifica también en la disposición adicional primera, el porcentaje de exenciones en la cotización de Seguridad Social, además de las medidas relativas al desempleo, como son su concesión a pesar de la falta de carencia del trabajador y la reposición del desempleo consumido o contador a cero.

- – Se especifica que no se podrán hacer horas extras, ni externalizar servicios, ni realizar nuevas contrataciones. Aunque lógicamente existen salvedades.

- ERTES COVID.

Diferencia la posibilidad de nuevos ERTES y los ya vigentes:

- – NUEVOS ERTES CO. – Se podrán tramitar, conforme al artículo 23 del RDL 8/2020 durante la vigencia de los de FM (ya era conocido) y su aprobación tendrá efectos retroactivos a la finalización del ERTE de FM.

- – VIGENTES. – Seguirán con la vigencia y duración ya acordada. También se impide la realización de horas extras, externalizaciones y nuevos contratos.

- DESEMPLEO.

- – Se extienden los efectos de los ERTES CO hasta el 30 de septiembre. Los fijos discontinuos hasta el 31 de diciembre.

- – Se precisan las comunicaciones de las variaciones de calendarios.

- EXENCIONES DE SEGURIDAD SOCIAL..

- OTRAS LIMITACIONES.

- – Se mantiene la prohibición de reparto de dividendos para las empresas que se beneficien de la exención de cuotas de Seguridad Social.

- – Se exceptúan de poder acogerse a los ERTES vinculados al Covid a las empresas domiciliadas en paraísos fiscales.

- SALVAGUARDA DE EMPLEO.

- – Al extenderse la exención de cuotas de Seguridad Social también a los ERTES por causas objetivas, se verán los mismos afectados por el compromiso de mantenimiento de empleo durante 6 meses cuando se beneficien de la exención.

- – Cabe plantearse la duda… ¿y si renuncian al beneficio de la exención de cuotas?

- – Para los nuevos beneficiarios, el plazo de los 6 meses se computará desde el presente 27 de junio. En este sentido debemos recordar que el plazo de los 6 meses para el resto de ERTES se computa desde la fecha de reanudación de la actividad de los trabajadores afectados.

- OTRAS PRÓRROGAS HASTA EL 30 DE SEPTIEMBRE.

- – La prohibición de despedir por las mismas causas vinculadas al Covid se extiende hasta el 30 de septiembre. Cómo he dicho en la introducción, esta es una de las claves de la prórroga o, dicho de otra manera, la moneda de cambio.

- – El cómputo de la vigencia de la duración de los contratos temporales continuará suspendida hasta el 30 de septiembre, con las excepciones que ya eran conocidas con anterioridad.

- OTRAS CUESTIONES REGULADAS EN EL RDL 24/2020.-

- – Apoyo a los trabajadores autónomos. Se amplía la regulación del denominado cese de actividad. Asimismo, se mantendrá la exención de cotizar a la Seguridad Social en un 100% durante julio, 50% en agosto y 25% en septiembre.

- – Fondo español de reserva para garantías de entidades electro intensivas (FERGEI).

NUEVAS DUDAS Y PREGUNTAS

Una vez más la técnica jurídica y la redacción es mejorable, presentándose nuevos interrogantes que podrían haberse matizado mejor. Esta cuestión volverá a hacer necesarios los criterios interpretativos de la DGT (empiezan a ser una constante en esta catarata de RDL). Pero debemos recordar que la seguridad jurídica descansa en una correcta redacción de las normas y no en las circulares e interpretaciones posteriores de las administraciones públicas; si ya resulta discutible gobernar mediante RDL, mucho más lo es gobernar mediante circulares. Al final las empresas deben tomar decisiones, difíciles en muchos casos, razón por la que deberán conocer sin dudas la normativa vigente, evitando convivir con un continuo riesgo al ¿lo estaré haciendo bien? En este sentido, las empresas quieren hacer bien las cosas y no defraudar por definición. Pero para eso, la norma tiene que ser clara.

- NUEVOS ERTES DE FM PRESENTADOS TRAS EL 27 DE JUNIO.

El artículo 1 del RDL 24/2020 se refiere de forma expresa a la vigencia de los ERTES de FM solicitados “antes del presente RDL”. Es decir, los presentados con posterioridad se tramitarán conforme al artículo 47.3 del ET y no conforme al RDL 8/2020.

No obstante, hasta el 30 de septiembre, según esta redacción, los nuevos ERTES de FM tendrán la exención de cuotas de Seguridad Social recogidas en el artículo 4 y en la disposición adicional primera, además de las medidas relativas al desempleo, como son su concesión a pesar de la falta de carencia del trabajador y la reposición del desempleo consumido o contador a cero.

Esta regulación de los ERTES de FM posteriores a este RDL 24/2020 parece comprensible para los casos de nuevas restricciones vinculadas a un rebrote sanitario. Pero ¿qué sucederá con posibles ERTES de FM presentados de forma tardía tras este RDL, pero que traen su causa de las restricciones anteriores? Por ejemplo, hoy, los espectáculos públicos continúan sin espectadores. Pensemos entonces en los contratos de trabajo fijos discontinuos vinculados a estos eventos que ahora mismo no se les puede llamar a trabajar al no haber espectadores y no tener contenido su actividad. Consecuentemente, en caso de celebración del evento sin público, la única lógica sería tramitar un ERTE por FM conforme al artículo 22 del RDL 8/2020.

- ERTES POR CO. VIGENTES Y PRESENTADOS TRAS EL 27 DE JUNIO.

A diferencia de los de FM, los nuevos ERTES presentados tras este RDL por CO se tramitarán conforme al artículo 23 del RDL 8/2020, manteniendo todas las medidas adicionales, siempre que se trate de un ERTE por CO presentado tras un ERTE previo de FM.

Asimismo, los ERTES por CO, tanto en vigor, como los nuevos presentados, a partir de ahora tendrán también la exención de cuotas de Seguridad Social, pero, a cambio, estarán vinculados al mantenimiento de empleo durante 6 meses. Ahora bien, las empresas ¿podrán renunciar al beneficio de la exención de cuotas de Seguridad Social para no estar afectadas por la salvaguarda de empleo?… la lógica dice que sí, pero cómo siempre, ya se verá.

Otra duda razonable es la presentación de un nuevo ERTE por CO, sin que anteriormente hubiera un ERTE de FM. En ese caso ¿no existirá el derecho a la exención de cuotas?… la redacción literal así lo indica, pero, en la práctica, no tendría ningún sentido.

Por otra parte, la nueva exención de cuotas de Seguridad Social se refiere a los trabajadores “que sean reincorporados o reinicien la actividad a partir del 1 de julio”. Pero ¿qué sucede con los que ya se habían reincorporado antes? Habrá que pensar que también tendrán derecho a la exención de cuotas. Una vez más…ya se verá.